随着加密货币市场的迅速发展,稳定币作为连接法定货币与数字资产的桥梁,其监管问题日益受到关注。近期,美国联邦存款保险公司(FDIC)推出了针对稳定币的新监管框架,并配合正在推动的GENIUS法案,明确规定稳定币的储备要求及赎回条件,同时也澄清了稳定币不适用传统的存款保险保障。本文将以名词百科和术语拆解的角度,带你一次搞懂美国FDIC新规下的稳定币监管全貌。

Q1:FDIC是什么?这次新规对稳定币有什么定义和要求?

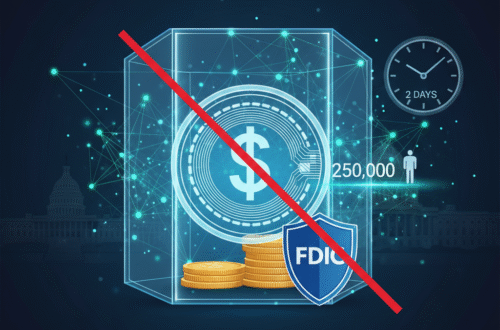

FDIC,全称联邦存款保险公司,是美国专责保障银行存款安全的政府机构,其主要职责是保障银行客户在银行倒闭时能够获得一定金额(通常为每人25万美元)的存款保险保障。这项保障使得银行存款对公众而言具备相当高的安全性与信任基础。

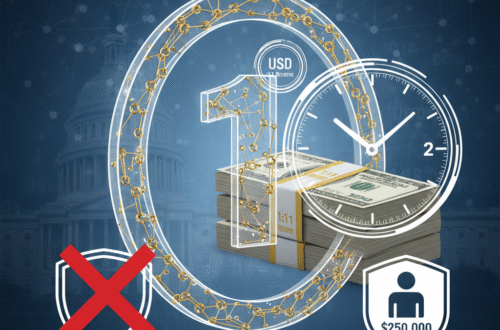

然而,FDIC此次新规明确指出,稳定币虽然以法定货币储备作为支撑,但不适用于传统的存款保险机制。同时,针对稳定币储备资产设立了严格的「1:1储备比例」和「2日内赎回」规定,目的是为了保护投资者权益并降低系统性风险。

Q2:什么是稳定币?为什么需要1:1储备与2日赎回的要求?

稳定币(Stablecoin)是一种价值较为稳定的加密货币,通常由法定货币(如美元)或其他资产作为背书,目的是减少价格波动,使其更适合日常交易与价值储存。

「1:1储备」指的是,每发行1单位的稳定币,必须有等值的法币或高流动性资产作为储备准备,以确保该稳定币能随时被兑换。2日赎回则要求稳定币发行方必须在两天内完成用户的赎回请求,提升资金流动性和用户保障。

Q3:为什么稳定币不享有25万美元的存款保险?这背后的政策考量是什么?

FDIC的存款保险主要适用于传统银行存款,这是基于银行明确的金融监管体系以及准备金要求。稳定币虽提供了类似存款的替代品,但由于其发行主体多为非银行金融机构或科技公司,且监管框架尚不完善,因此不纳入FDIC保险范围。

此外,将稳定币纳入存款保险可能引发更大的系统风险,因为大多数稳定币发行机构并未遵循严格的银行业监管与风险控制要求。这使得FDIC与立法机关需谨慎制定政策,确保监管不致削弱整体金融体系稳定。

Q4:这些新规对稳定币市场及用户有什么实际影响?

对于稳定币发行方而言,新规的1:1储备及2日赎回要求提高了资金管理和运营成本,也意味着需要具备更强的合规能力与流动性管理能力。这可能会迫使部分发行商改进其资产配置和风控机制,提升整体产业的透明度与稳定性。

对普通用户来说,虽然无法享有FDIC传统存款保障,但更严格的储备与赎回机制保障了稳定币的兑付安全性,降低了因发行商流动性不足导致资产损失的风险。在选择稳定币时,用户也会更关注其发行方的合规背景及储备透明度。

Q5:如何看待未来稳定币的监管趋势?普通投资者应如何应用这些知识?

随着数字货币和区块链技术的普及,全球监管机构纷纷针对稳定币进行政策制定与法规推动。美国FDIC新规的推出,代表美国政府希望在保护投资人和维护金融稳定之间找到平衡点。

对于普通投资者而言,了解稳定币的储备机制、不享有存款保险的限制与赎回条款至关重要。投资和使用前,建议仔细评估稳定币发行方的信用信誉与法规合规情况,避免因标的物不透明或风险控制不佳导致资金损失。

总结来说,美国FDIC的稳定币新监管规定以强化储备资产透明度、缩短赎回周期为核心,明确告知投资者稳定币属于非银行性质资产且不享有传统存款保障,这对整个加密货币生态的成熟发展具有积极意义。

想要深入参与稳定币投资或了解更多相关消息,可通过OKX平台开始操作,享受安全且合规的交易体验。