近期美国联邦存款保险公司(FDIC)针对稳定币(Stablecoins)发布了一套全新的监管规范,这对整个加密货币市场乃至金融体系都产生了深远影响。本文将以Q&A问答形式,帮助你快速厘清美国FDIC新规的核心内容,特别是如何影响稳定币储备要求与存款保障疑虑。

本文主要关键字设定为“FDIC新规”和“稳定币储备”,内容自然融入这两个词汇,让读者不仅了解政策重点,也掌握实务意义。

Q1:什么是FDIC新规,为什么针对稳定币提出监管?

FDIC新规是指联邦存款保险公司针对加密货币领域中较为特殊的稳定币,特别是与美元挂钩的种类,所建立的监管架构。此政策是为了配合美国国会通过的GENIUS法案,明确规范稳定币必须持有等额储备资产,并且可在两个工作日内兑换赎回。

稳定币作为加密生态中重要的交易媒介和价值储存工具,长期以来存在储备资产的不透明及流动性不足等问题。FDIC的目的是为了强化监管,确保稳定币兑换的可靠性,防止类似金融危机中“银行挤兑”的风险扩散至加密市场。

Q2:新规是如何要求稳定币储备?具体标准有哪些?

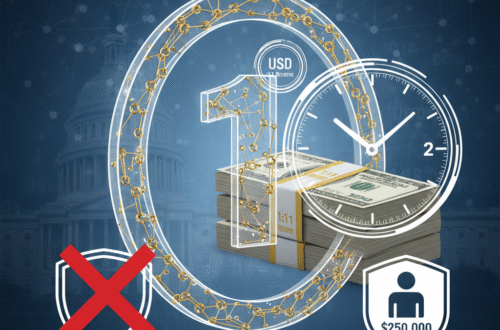

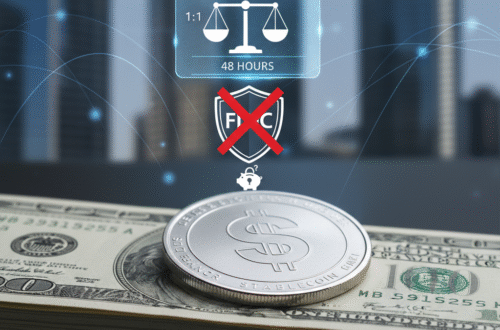

根据规定,发行稳定币的机构必须确保1:1的储备资产,即每一枚稳定币的发行都必须有相等美元价值的资产作为支撑,这部分资产一般指高流动性、低风险的现金或等同现金的资产。

除了储备比例之外,还规定稳定币用户必须能在2个工作日内无条件赎回。这代表发行方必须具备足够的流动性以快速兑换成美元。这不仅提高了透明度,也强化了消费者对稳定币的信心。

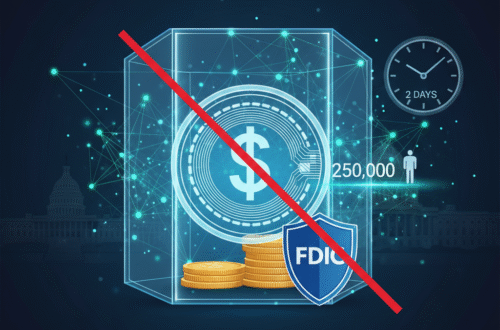

Q3:稳定币持有人是否享有FDIC的存款保险保障?

这是许多稳定币投资者常见的疑问。FDIC明确规定,持有稳定币的资产不属于传统银行存款范围,因此不享有FDIC每人25万美元的存款保障。

换句话说,即使稳定币是以美元储备支撑,也不等同于存放在受FDIC保护的银行账户。这一点提醒投资者,稳定币虽然具备一定储备保障,但投资风险仍需谨慎评估,而非把它视为无风险的银行存款。

Q4:新规对于稳定币发行公司意味着什么?

针对发行稳定币的公司,新规意味着必须大幅提高透明度和储备管理的严谨度。他们需要定期披露储备资产证明,确保资产的安全和流动性,并完成相关合规审查。

这对许多新兴或者较小型的稳定币发行商来说,可能带来较高的合规成本与运营压力,但同时也可能促进市场健康发展,有助于提升用户信心与行业公信力。

Q5:我作为投资人,应如何因应FDIC新规对稳定币的影响?

作为稳定币的使用者与投资人,最重要的是理解稳定币和银行存款的本质差异,不要误以为稳定币有存款保险,避免高风险的心理错误。

此外,建议选择监管透明、资产储备充足的发行商,并关注其合规动态。对于重视资金安全的用户,分散风险与制定完善的风险管理策略是不可或缺的。这样即使在加密市场波动剧烈的情况下,也能更安心地使用稳定币。

总结来说,FDIC新规以严格的储备要求和赎回时限,推动稳定币市场的更高标准与透明,对整个加密货币产业的健全发展具有深远意义。不过,稳定币仍然不等同于传统银行存款,投资前务必清楚自身风险承受度。

更多稳定币政策与投资资讯,推荐访问并注册交易平台以掌握最新动态:OKX交易所链接

You may also like: 美国FDIC新规解析:稳定币储备与存款保障全解

learn more about: 賺幣持幣生幣, 賺取收益簡單賺幣USDG 獎勵