对于金融科技与加密货币领域关注者而言,「FDIC新规稳定币储备要求是什么?」是近期最重要的话题之一。本文将以名词百科/术语拆解型方式,全面解析美国联邦存款保险公司(FDIC)最新公布的稳定币监管架构,从定义、三大关键特色,到重要影响与应用,让你一次搞懂这项政策如何影响稳定币的储备管理与存款保障。

本文主要聚焦关键字「FDIC稳定币新规」与「稳定币储备要求」,并自然融入详细解释,适合希望深入了解美国金融监管对稳定币规范新趋势的读者。

Q1:FDIC是什么?它的新规针对稳定币有何定义和目的?

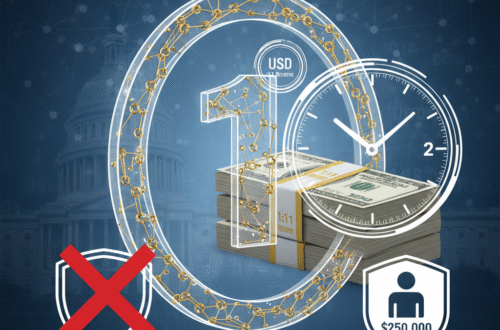

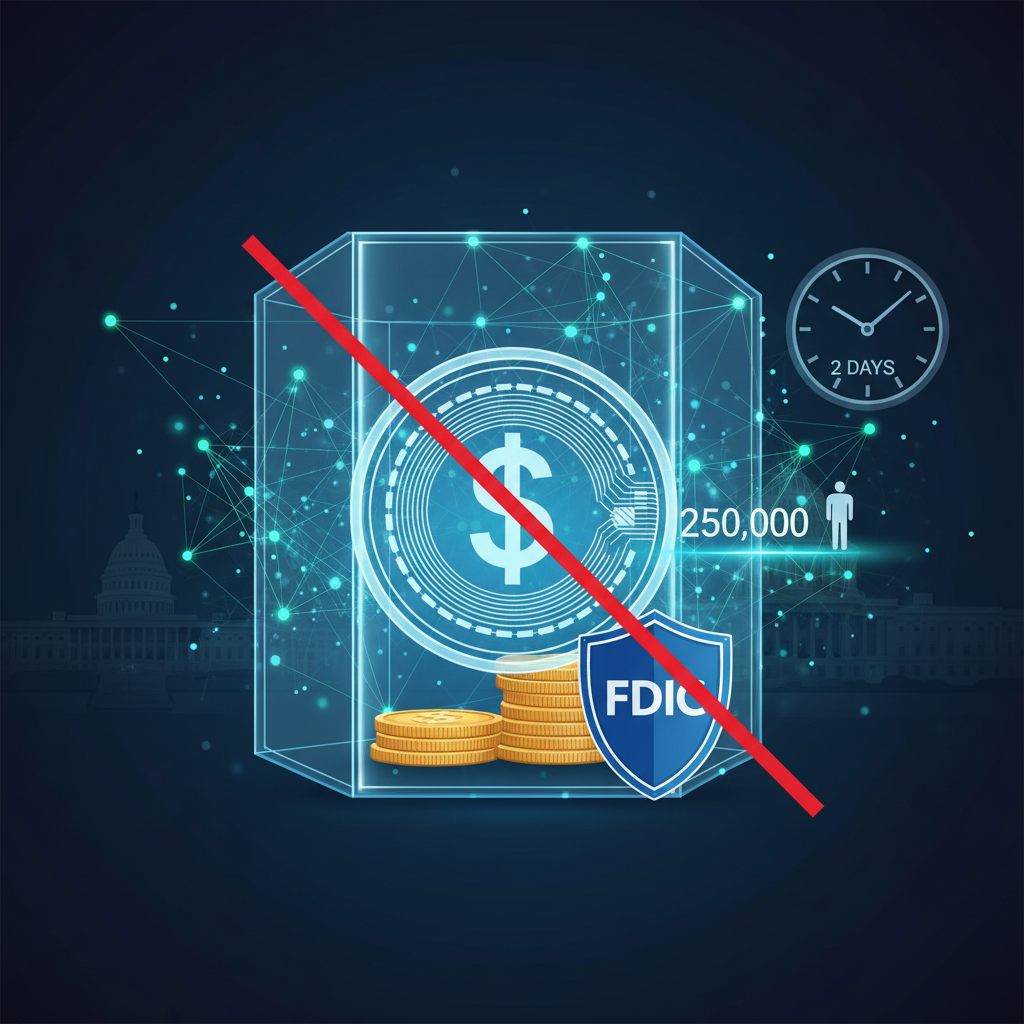

FDIC(Federal Deposit Insurance Corporation)是美国联邦存款保险公司,主要职责是保护银行存款,确保存款人金额有最高25万美元的保障。它的新规则针对所谓的「稳定币」(Stablecoins)——这类以1:1资产储备背书的加密货币,明确制定规范。

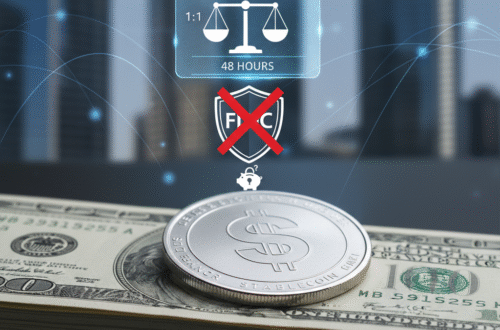

这些规范背后核心理念是强化金融系统稳定性,防止潜在风险扩散。因应GENIUS法案提出的要求,FDIC新规要求稳定币发行者必须保持严格的1:1储备,并实现2日内的赎回能力,防止流动性危机。最重要的是,稳定币本身不属于FDIC的存款保险保障范围,厘清消费者保障的界限。

Q2:FDIC新规的三大特色是什么?

第一,严格1:1储备要求:稳定币需以法币或高质量资产支持,确保每一枚发行的稳定币都有相对应的储备资产。

第二,两日赎回期限:稳定币持有者必须在两个工作天内能够用稳定币兑换对应的法定货币,避免资产冻结或无法即时兑换产生风险。

第三,不享存款保险保障:明确指示稳定币非银行存款,不受FDIC 25万美元存款保障限制。

我第一次看到这条件时感受到监管趋严的决心,同时也让用户更清楚资产保障范围,避免误解稳定币「像银行存款一样安全」的错觉。

Q3:为何FDIC强调稳定币不适用25万美元存款保障很重要?

许多稳定币包装成与美元挂钩的数字货币,直觉上容易让持有人误以为享有类似银行存款的保障。然而,FDIC新规明确区隔两者,避免资金风险被低估。

我周围不少朋友曾问过:「放入稳定币会不会像放银行一样安全?」经过深入理解后,我明白了存款保险保障只能覆盖在真正受监管的银行账户,稳定币由于本质并非银行存款,因此不具备此保障,用户须自行承担相应风险。

Q4:这组新规对加密货币及金融市场有哪些影响?

稳定币作为加密货币市场中极为重要的流动性基础,它的新监管标准将产生深远影响。首先,发行机构需经营更加透明且强化储备资产质量,避免出现储备不足或流动性紧缩情况。

其次,市场参与者包括投资者与交易平台需要重新评估稳定币风险,避免过度信赖稳定币的安全性。此外,法规明确化也有助于促进合法稳定币生态健康发展,减少灰色地带的法律风险。

Q5:对一般投资人或用户而言,如何应用这项坚守储备的规定?

第一,用户在选择稳定币时应关注发行商是否符合FDIC规范,包括是否明确公开储备资产状况与赎回机制,避免被不透明或高风险的稳定币所误导。

第二,了解稳定币不享有存款保险,投资或持有时需自行承担价格波动与流动性风险。第三,对于金融机构与企业而言,这促使其在规划数字资产及资金管理策略时必须纳入合规性与流动性要求。

通过这次政策,我们更能明白稳定币虽然便利,但并非传统存款替代品,适度谨慎才是保护个人资产的关键。

若你想要进一步了解FDIC新规详情与最新监管动态,建议持续关注官方公告与专业金融报道,以便掌握最新法规变化。

详细解读与资源推荐:立即了解稳定币监管新趋势

You may also like: Web3 加密资产安全实操教学指南:冷钱包与 DeFi 跨链操作全攻略

learn more about: 賺幣持幣生幣, 賺取收益簡單賺幣USDG 獎勵