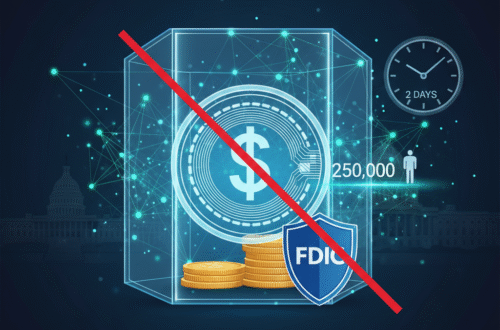

稳定币作为加密货币市场中的重要一环,其安全性与监管问题一直备受关注。近期,美国联邦存款保险公司(FDIC)发布了针对稳定币的新监管规范,规定内容严格,明确表示稳定币不享有每人最高25万美元的存款保障,这为市场参与者带来了新的挑战与思考。

Q1:稳定币是什么?基本定义与特性说明

稳定币(Stablecoin)是一种加密货币,其价值通常与法定货币挂钩,常见的是1:1与美元挂钩,目的是减少加密货币价格的波动,提供更稳定的交易媒介和价值储存工具。

对我而言,刚接触稳定币时,最大的疑问是它如何保持价格稳定?实际上稳定币背后通常有资产或储备做支撑,比如美元现金、短期国债等,来确保用户能够随时兑换。

Q2:FDIC是什么?为何它会关注稳定币?

FDIC,即联邦存款保险公司,是美国专责保障银行存款安全的政府机构。当银行发生倒闭时,FDIC确保存款人在一定金额内不会因此蒙受损失。

稳定币因其与法币的密切关系及被越来越多金融机构与投资者使用,产生了监管空白和潜在风险,这促使FDIC进一步介入,制定相关监管规则以保护用户权益,同时稳定金融体系。

Q3:FDIC新规的三大关键要求是什么?

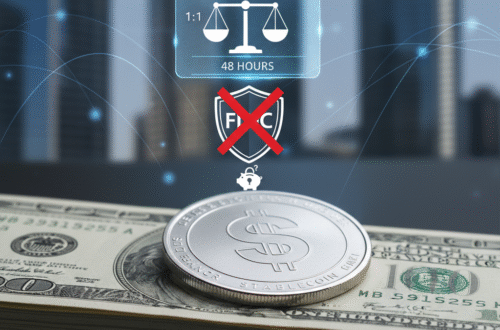

FDIC最新监管架构主要包含三大要点:第一,要求稳定币发行机构必须以1:1比例持有储备资产,确保每一枚稳定币背后有相对应的支持资产;第二,明确要求用户能在2日之内兑回稳定币;第三,稳定币不列入联邦存款保险保障范围。

这些规范使得我对稳定币的安全性有了更具体的认知,尤其是2日内兑回的要求,让现金流透明度提高,但同时也警示用户,持有稳定币不同于银行存款,没有政府保障。

Q4:为什么稳定币不享有FDIC的25万美元保障?

FDIC的存款保险主要是针对在受监管的银行及同类金融机构内的法定存款设计的。稳定币虽与美元挂钩,但本质上仍是加密代币,不属于传统银行的存款范畴。

我在了解这一点后,实际感受到稳定币的风险层次不同于银行存款,无法享受相同的安全网,这对投资者和用户来说是重要的风险提示,提醒大家不要将稳定币视为无风险资产。

Q5:这些新规对稳定币市场及用户意味着什么?

新规认真落实监管,促使稳定币发行机构必须提升资产透明度与流动性管理能力,有助于减少市场投机与潜在风险爆发。但同时也让用户意识到稳定币的资产安全与银行存款有本质差异。

对我而言,这提醒了在参与加密货币市场前,必须具备足够的知识,不仅关注价格,更要理解背后的制度风险与保障范围,才能更智慧地管理资产。

Q6:如何适应及应用FDIC对稳定币的新规范?

用户在使用稳定币进行金融活动时,应密切关注发行方的储备声明、兑付流程及其合规程度,并避免将稳定币视为等同于银行存款的安全资产。此外,多元分散风险,结合传统金融与加密资产管理策略是稳健做法。

我自己也开始将相关知识纳入资产配置思考,不盲信稳定币的稳定性,而是把它视为一种特定风险下的金融工具,更有效控制潜在损失。

总结来说,FDIC对稳定币制定的监管架构,明确规范了储备要求和兑付速度,并厘清存款保险不涵盖稳定币,这是未来稳定币市场健康发展的重要一步。了解这些,让每个参与者都能更成熟理性地操作。

更多相关资讯与最新动态,欢迎点击了解:加入OKX平台

learn more about: 機構首頁為機構客戶提供最強勁、最完整的數字貨幣交易解決方案